海光曙光一场改写中国算力格局的“豪门联姻”

发布于:2025-06-21 09:40:26

中国半导体圈最近炸开了锅——海光信息和中科曙光这对"中科系兄弟"要合并了。这可不是普通的商业联姻,而是中国算力产业格局重塑的关键落子。今天不讲那些云里雾里的专业术语,就用大白话掰扯清楚这背后的门道。

一、算力双雄的"家庭成分"大揭秘

先说说这两家公司的底牌。海光信息就像个专注搞芯片研发的"技术宅",手里攥着高端CPU和DCU两张王牌。DCU听着陌生?其实就是跟GPU抢饭碗的算力芯片,专门应对AI训练这种烧脑计算。而中科曙光更像个"斜杠青年",服务器、液冷设备、云计算、存储系统样样都沾,最近还拿下了中国移动的大单,愣是在存储领域杀出条血路。

可别被表象骗了,曙光存储的实力被严重低估。在股民眼里,存储龙头是兆易创新、北京君正这些明星股,但曙光才是闷声发大财的主。这次合并就像把技术极客和全能选手凑一对,直接组成中国算力界的"复仇者联盟"。

二、谁才是真正的"优等生"?

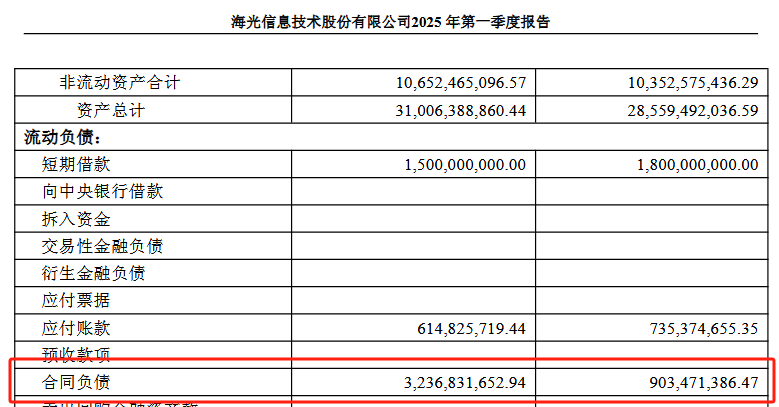

看财报数据,海光信息这三年简直开了挂。营收利润增速把曙光甩出几条街,一季度合同负债从9亿蹿到32亿,这数字啥意思?就是客户排着队送钱预定芯片,海光在产业链的话语权堪比菜市场扛把子。反观曙光,业务太杂反而成了估值的绊脚石——投行给这种"大杂烩"公司估值,就像给煎饼摊、苹果店、澡堂子打包算钱,总得打个骨折。

但别急着给曙光盖棺定论。它手里攥着海光的股份,还参股了曙光星图、曙光云一堆公司,这种"控股型选手"在美国能享受科技集团溢价,但在A股就得被按在地上摩擦估值。这次合并对曙光简直是"天上掉馅饼",相当于用打折价换到了纯正的芯片资产。

这两家未来要赚谁的钱?说白了就是全中国算力采购的大蛋糕。现在美国卡着高端芯片脖子,中国政府、企业只能买"阉割版"产品,这中间的差价就是海光曙光的利润空间。就像当年高铁技术被封锁,反而催生出中国中车这样的巨头,现在轮到算力产业上演逆袭大戏。

中科曙光理论上该有20%涨幅:10%来自并购溢价,10%来自停牌前的补涨。但这里有个关键变量——海光信息自己的股价走势。要是海光跟着涨,曙光就能借势起飞;要是海光跌了,曙光换股的价值也会缩水。这就像两人绑着跳伞,一个人往下坠,另一个人也得跟着遭殃。

最后我想说这次合并可不是孤例,而是中国半导体并购潮的"开胃菜"。证监会5月刚放松并购管制,北方华创收购芯源微、华大九天并购芯和半导体这些操作都是热身。接下来存储、封装、材料这些领域,那些市值小但增速快的企业,随时可能被行业巨头"吞并"。就像当年互联网并购潮,美团吞点评、滴滴并快的,半导体行业也要上演"大鱼吃小鱼"的戏码。

站在这个时间节点,别只盯着明天涨停板。海光和曙光的联姻,是中国半导体产业从"单兵突进"转向"集团军作战"的标志。海光信息与中科曙光的合并标志着中国半导体产业从单点突破迈向生态整合的新阶段,这场政策驱动下的“算力航母”构建,不仅是中国应对外部技术封锁的关键举措,更预示着半导体行业整合浪潮的来临,其战略意义远超短期股价波动。当美国还在用芯片禁令卡脖子时,我们正在用并购重组打造自己的"算力航母"。这场静悄悄的产业革命,或许比股市的涨跌更值得期待。